続いて、配偶者の所得を記入して、

配偶者特別控除の額を計算するよ。

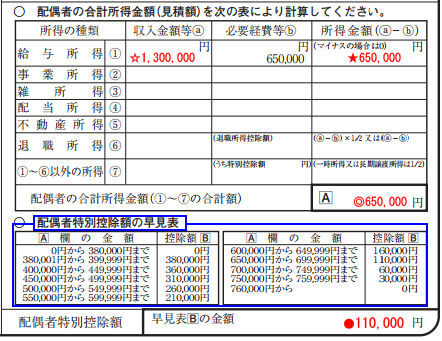

ええっとまず、「配偶者の合計見積額」の表を埋めるんだね。

「収入金額等(a)」の列と、「必要経費等(b)」の列、

それから「所得金額(a)-(b)」の列に記入するみたいだね。

まず1行目は「給与所得①」だ。

パートなどで働いていて、給与所得がある人は、☆欄に本年中の給与の

合計金額を記入する。

まだ12月のパート代が確定していないという場合は

どうしたらいいの?

1月~12月までの給与の合計見込み額で大丈夫。

12月分は予測でいいってことだね。

12月分は予測でいいってことだね。

予測と実際の所得があまりにも違ってしまった場合は、会社に訂正を依頼するか、

確定申告で自分で訂正する。

そのままにしていると控除額が損しているかもしれないからね。

確定申告で自分で訂正する。

そのままにしていると控除額が損しているかもしれないからね。

「給与所得①」の「必要経費等(b)」は、

すでに65万円と記入されているね。

この65万円は、給与所得控除額だったよね。

覚えているかな?

お給料をもらう人の必要経費として認められている控除金額だったよね。

例では、「給与所得①」の「収入金額等(a)」が130万円で、

「必要経費等(b)」が65万円だから、「所得金額(a)-(b)」★欄は

65万円になるんだね。

給与所得以外の所得がない人は、2行目以降は記入する必要がない。

◎欄に(A)として、「所得金額(a)-(b)」列の合計金額650,000円と記入する。

ふむふむ。

そうしたら今度は、(A)の金額を、配偶者特別控除の早見表に

当てはめる。

ええっと、65万円は、650,000円~699,999円までに該当するね。

控除額(B)は110,000円だって。

そうしたら、「配偶者特別控除額(早見表Bの金額)」(●欄)に、

110,000円と記入して完成だ。

110,000円の配偶者特別控除が受けられるということだね。

お~!簡単にできた!

じゃあ、「給与所得①」以外の所得がある場合はどうすればいいの?

次回「事業所得②」の書き方を見ていくからね。

ほ~い!