さあ配偶者控除等申告書の書き方も、いよいよ最後だよ。

これまで記入してきた本人の合計所得見積額と、配偶者の合計所得見積額を

もとに、配偶者控除または配偶者特別控除の額を計算しよう。

⇒国税庁HP:[手続名]給与所得者の配偶者控除等の申告からダウンロードできます。

ええ~っと。

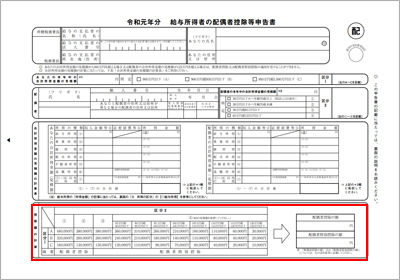

左の表を見て、矢印の右側に控除額を書けっていうことみたいだけど・・・

どう見たらいいの、この表???

まず縦の「区分Ⅰ」A・B・Cとあるよね。

これは、【3】~【9】で勉強した、本人の合計所得見積額の

「区分Ⅰ」A・B・Cをさしているんだ。

ふむふむ。

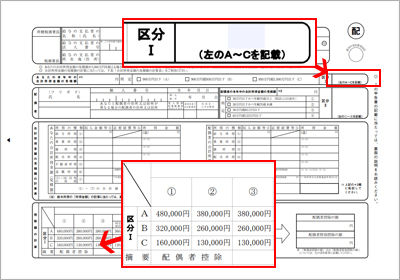

じゃあ①~④は・・・

配偶者の合計所得見積額を記入した「区分Ⅱ」欄のことを

さしているよ。

ええっとじゃあ、区分Ⅰが「A」(本人の所得合計見積額が900万円以下)で、

区分Ⅱが「②」(配偶者の所得合計見積額が38万円以下)である場合は・・・

「区分Ⅰ」の「A」と「区分Ⅱ」の「②」が交差するところの金額

38万円が、控除額だよということだね。

これを、右側の記入欄に書き込めばいいんだよね。

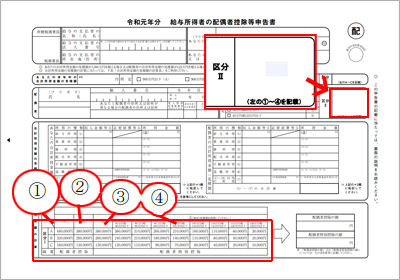

あ、あれ、「配偶者控除の額」と「配偶者特別控除の額」の

2つの欄があるな。

どっちに書けばいいんだろう?

もう一度表の部分を見てみて。

ちゃんと書いてあるんだよ。

あ、本当だ!これはつまり、A、B、Cのそれぞれ①と②は、

「配偶者控除の額」欄に記入してねということだね。

「区分Ⅰ」がA、B、Cのどれかで、

「区分Ⅱ」が③または④である場合は、該当する金額を「配偶者特別

控除の額」欄に記入することになるよ。

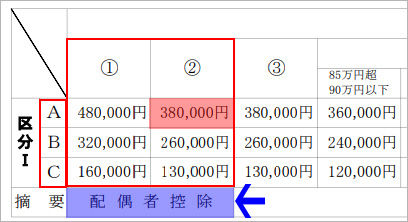

例えば「区分Ⅰ」が「B」(本人の所得合計見積額が900万円超950万円以下)で

「区分Ⅱ」が「④」(配偶者の所得合計見積額が85万円超123万円以下)の

場合は・・・

「B」の行と「④」の列が交差したところの金額を・・・

あ、あれ?縦横が交差するのはどのマスなんだろう?

「区分Ⅱ」が「④」であるときは、

「配偶者の本年中の合計所得金額の見積額」欄を見るんだ。

あ、そうか!

配偶者の本年中の合計所得見積額は121万円だから・・・

交差するマスはここだね!

配偶者特別控除の額は2万円だということになるんだね。

配偶者控除等申告書の書き方は以上だよ。

わかったかな?

本人の本年の所得合計見積額と、配偶者の所得合計見積額を

それぞれ計算して、表に当てはめて、配偶者が受けられる

控除額を記入するということだね。

配偶者控除も、配偶者特別控除も、本人・配偶者の所得合計見積額によって

控除が受けられなかったり、控除額が変わったりするから、慎重にね。

ほい。