配偶者控除等申告書の書き方【3】から、引き続き本人の合計所得金額の

見積額についての説明をしているよ。

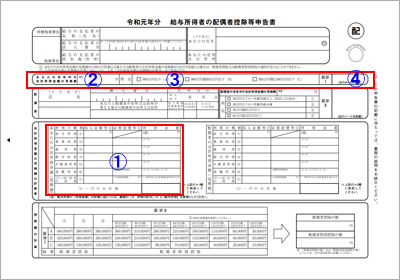

本人に給与所得以外の所得がある場合の続きだね。記入する欄は①~④だよ。

⇒国税庁HP:[手続名]給与所得者の配偶者控除等の申告からダウンロードできます。

「給与所得(1)」以外の所得としては、「事業所得(2)」、「雑所得(3)」、

「配当所得(4)」「不動産所得(5)」「退職所得(6)」「(1)~(6)以外の所得(7)」

があるんだったね。

「事業所得(2)」~「(1)~(6)以外の所得(7)」は、いずれも、

「収入金額等ⓐ」と「必要経費ⓑ」を記入し、「ⓐ-ⓑ」した金額を

「所得金額」欄に記入することになる。

「給与所得(1)」とは違うから、気をつけないといけないんだったね。

今回は「配当所得(4)」だね。

配当所得って、どんな所得なの?

配当所得とは、法人から受ける利益の配当、剰余金の分配などの所得の

ことだよ。

具体的にどんなものが配当所得なの?

ことだよ。

具体的にどんなものが配当所得なの?

株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、

投資法人からの金銭の分配、投資信託(公社債投資信託、および、公募

公社債等運用投資信託以外のもの)、特定受益証券発行信託の収益の分配

などによる所得とかかな。

投資法人からの金銭の分配、投資信託(公社債投資信託、および、公募

公社債等運用投資信託以外のもの)、特定受益証券発行信託の収益の分配

などによる所得とかかな。

投資をしている人が、当てはまる感じだね。

実際に記入してみよう。

パンダちゃん、配当や余剰金等として入ってきたお金は

その全額を配当所得として書いていいの?

配当所得のうち、次のものについては収入金額に含まないよ。

注意してね。

|

①源泉分離課税とされる私募公社債等運用投資信託及び特定目的信託 ②確定申告をしないことを選択した、 |

・・・・・・・・ええっと。

まず①から簡単に説明しようか。証券会社や銀行で販売されている投資信託は、通常、多数の人を対象に資金を

集める公募投資信託なんだけど、これに対して少数(50人未満)の人たちを対象

にしたもの、適格機関投資家を対象としたものを私募投資信託というんだ。

つまり、私募公社債等運用投資信託は、公募じゃなくて、且つ、

公社債などを運用する投資信託という意味だね。

特定目的信託は、特定資産(不動産や金銭債権など)の流動化を行うことを

目的に、その資産の保有者が信託銀行に拠出して設立する信託だ。

「社債的受益権に限る」というのは、あらかじめ定められた金額の分配を

受ける種類の受益権に限りますよということだ。

受益権って何?

受益権は、投資信託の運用収益などの利益を受益者が受ける権利だよ。

これらの信託は、源泉分離課税、つまり、税金が源泉徴収されることで

課税関係が完了する課税方法なんだ。

源泉徴収された時点でもう税金に関する処理は完了しちゃってるから、

収入として申告しないんだね。ふむふむ。

②は、確定申告をしないことを選択した、各種配当金や

分配金は収入に含まないという説明だ。

上場株式等の配当とか、公募証券投資信託の収益の分配とか・・・

色々あるね。

これら(a)~(g)の中に、確定申告しないことを決めたものがあれば、

それらは収入金額に含まないよ。

ふむふむ。

「必要経費等ⓑ」欄は、配当所得を得るためにかかった経費を書けば

いいんだよね?

そうだよ。

配当所得の経費って・・・どんなものがあるの?

お金を借りて買った株式に配当があった場合に、その借入金の支払利子を、

収入金額から差し引くことができるよ。

なるほど。そういう場合もあるのか。

ええっとじゃあ、「給与所得(1)」と「配当所得(4)」の合計金額が、

8,170,000円になるわけね。

それを、②欄に転記する。

②欄の結果を、③欄で判定するのね。

②欄が900万円以下だったら「900万円以下(A)」にチェックを入れるんだよね。

900万円超950万円以下だった場合、950万円超1,000万円以下だった場合も、

それぞれ該当する欄にチェックを入れる。

そうそう。最後に、④欄に判定結果を記入する。

③欄が「900万円以下(A)」だったから、④欄に「A」と書く。

③欄が「900万円超950万円以下(B)」だったら「B」、

「950万円超1,000万円以下(C)」だったら「C」と書くんだったね。

次は、「不動産所得(5)」だよ。

まだ終わらないのか・・・