前回【3】に引き続き、本人の合計所得金額の見積額についてだよ。

今回は、本人に給与所得以外の所得がある場合についてみていこう。

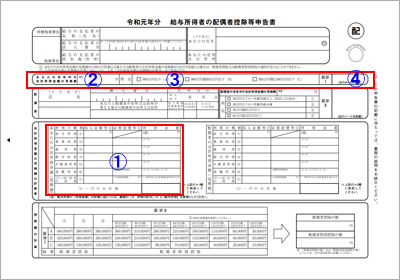

記入する欄は前回と同じ、①~④だ。

⇒国税庁HP:[手続名]給与所得者の配偶者控除等の申告からダウンロードできます。

「給与所得(1)」以外の所得としては、「事業所得(2)」、「雑所得(3)」、

「配当所得(4)」「不動産所得(5)」「退職所得(6)」「(1)~(6)以外の所得(7)」

があるんだね。

「事業所得(2)」~「(1)~(6)以外の所得(7)」は、いずれも、

「収入金額等ⓐ」と「必要経費ⓑ」を記入し、「ⓐ-ⓑ」した金額を

「所得金額」欄に記入することになるよ。

前回やった「給与所得(1)」とは違うから、気をつけないといけないね。

まずは「事業所得(2)」だね。

事業所得とは、農業、林業、水産養殖業、製造業、卸売業、

小売業や金融業などのサービス業のほか、対価を得て継続的に行う事業に

よる所得を指すよ。

お給料をもらうんじゃなくて、事業をして得る所得なんだね。

事業所得で「必要経費ⓑ」になるのは、事業の収入を得るために必要な

売上原価や販売費、一般管理費やその他の費用だ。

家内労働法に規定する家内労働者、外交員、集金人、電力量計の検針人、

その他特定の者に対して継続的に人的役務の提供を行うことを業務とする人

(家内労働者等)の事業所得の必要経費の合計額については、

65万円(収入金額を限度とし、他に給与所得がある場合には、給与所得控除額を

控除した残額とします。)まで認められる特例があるよ。

ちょっと何を言っているのかわからない。

どこにそんなこと書いてあるの?

配偶者控除申告書の裏面に書かれているよ。

この表記はつまり、特定の仕事に就いている人には、必要経費として65万円

まで控除が認められる特例があるってことだ。

なるほど・・・家内労働法に規定する家内労働者っていうのは何?

家内労働者とは、自宅を作業場として、メーカーとか問屋みたいな委託者から、

部品や原材料の提供を受けて、一人で、または同居の親族と一緒に、

物品の製造や加工などを行って、その労働に対して工賃を受け取る人のことだよ。

一番イメージしやすいのは、内職だね。

あ!うさが小さい頃、うさ母が内職してたよ。

手作り品をネットで売ったり、ピアノの先生をしたりっていうのも、

家内労働者になるの?

手作り品のネット販売は、家内労働者じゃないよ。

メーカーや問屋みたいな委託者が存在しないでしょ。

知り合いや友達に頼まれて有料で作っている場合も、委託者とはいえないから

家内労働者ではない。

ぐぬぬ。

ピアノの先生は、場合による。

ヤマハ音楽教室みたいな会社と契約して先生をしている場合は家内労働者だけど、

個人で生徒さんを取って教えている場合は家内労働者ではないんだ。

む、むずかしいかも・・・

家内労働者だと言えるためには、いくつかの条件を満たしている必要がある。

その条件や、家内労働者の労働について定めた法律が、家内労働法だよ。

家内労働者に該当するかどうかの条件を知りたい人は、

このページ(家内労働のしおり)なんかが参考になるよ。

外交員、集金人、電力量計の検針人は分かるね。

「その他特定の者に対して継続的に人的役務の提供を行うことを業務とする人」

っていうのは何だろ?

内職や集金人のように「特定の人に対して」、「継続的に」、「人的役務」の

提供を行う業務を仕事にする人であれば、対象者になるということだね。

「収入金額を限度とし、他に給与所得がある場合には、給与所得控除額を

「収入金額を限度とし、」というのは、収入を超えて控除を受けることはできない

ということだよ。

例えば収入が40万円の時に65万円の控除を受けて、25万円の赤字にする

ことはできないんだ。

ああ、なるほど。

収入が40万円の時は、65万円じゃなくて、40万円まで控除が受けられ

るんだね。

「他に給与所得がある場合には、給与所得控除額を控除した残額とします」

というのは、給与所得控除と重複して特例の控除を受けることは

できないよということだよ。

ん?ん?

給与所得があると、給与所得控除が受けられるよね。⇒「給与所得①」

会社で正社員として働きながら、副業として家内労働者としての事業収入も

ある、という人が、給与の所得について控除を受けて、さらに事業所得に

ついても65万円の特例の控除を受ける、ということはできないんだ。

じゃあどうなるの?

給与所得と事業所得あわせて、65万円まで控除が受けられるんだ。例えば、給与所得が80万円ある人は、給与所得控除だけで65万円を

使い切ってしまうから、家内労働者の特例は受けられない。

給与所得が40万円だったら、給与所得控除は40万円になるよね。

そういう場合は、残りの25万円を事業所得の経費として控除できるんだ。

なるほど。

ややこしいなあ・・・

ちなみにこの特例は、実際にかかった経費が65万円を超えてしまっている

場合は適用されないから注意が必要だよ。

逆に、実際にかかった経費が65万円に満たなくても、65万円の控除を受けられるんだ。

なるほど!

知っていれば税金を節約できるかもね!

じゃあ実際に記入してみようか。

家内労働法に規定する家内労働者、外交員、集金人、電力量計の検針人、

その他特定の者に対して継続的に人的役務の提供を行うことを業務とする人

(家内労働者等)の事業所得の必要経費の合計額については、

65万円(収入金額を限度とし、他に給与所得がある場合には、給与所得控除額を

控除した残額とします。)まで認められる特例があるよ。

ちょっと何を言っているのかわからない。

どこにそんなこと書いてあるの?

配偶者控除申告書の裏面に書かれているよ。

この表記はつまり、特定の仕事に就いている人には、必要経費として65万円

まで控除が認められる特例があるってことだ。

なるほど・・・家内労働法に規定する家内労働者っていうのは何?

家内労働者とは、自宅を作業場として、メーカーとか問屋みたいな委託者から、

部品や原材料の提供を受けて、一人で、または同居の親族と一緒に、

物品の製造や加工などを行って、その労働に対して工賃を受け取る人のことだよ。

一番イメージしやすいのは、内職だね。

あ!うさが小さい頃、うさ母が内職してたよ。

手作り品をネットで売ったり、ピアノの先生をしたりっていうのも、

家内労働者になるの?

手作り品のネット販売は、家内労働者じゃないよ。

メーカーや問屋みたいな委託者が存在しないでしょ。

知り合いや友達に頼まれて有料で作っている場合も、委託者とはいえないから

家内労働者ではない。

ぐぬぬ。

ピアノの先生は、場合による。

ヤマハ音楽教室みたいな会社と契約して先生をしている場合は家内労働者だけど、

個人で生徒さんを取って教えている場合は家内労働者ではないんだ。

む、むずかしいかも・・・

家内労働者だと言えるためには、いくつかの条件を満たしている必要がある。

その条件や、家内労働者の労働について定めた法律が、家内労働法だよ。

家内労働者に該当するかどうかの条件を知りたい人は、

このページ(家内労働のしおり)なんかが参考になるよ。

外交員、集金人、電力量計の検針人は分かるね。

「その他特定の者に対して継続的に人的役務の提供を行うことを業務とする人」

っていうのは何だろ?

内職や集金人のように「特定の人に対して」、「継続的に」、「人的役務」の

提供を行う業務を仕事にする人であれば、対象者になるということだね。

「収入金額を限度とし、他に給与所得がある場合には、給与所得控除額を

控除した残額とします」っていうのはどういう意味かな?

「収入金額を限度とし、」というのは、収入を超えて控除を受けることはできない

ということだよ。

例えば収入が40万円の時に65万円の控除を受けて、25万円の赤字にする

ことはできないんだ。

ああ、なるほど。

収入が40万円の時は、65万円じゃなくて、40万円まで控除が受けられ

るんだね。

「他に給与所得がある場合には、給与所得控除額を控除した残額とします」

というのは、給与所得控除と重複して特例の控除を受けることは

できないよということだよ。

ん?ん?

給与所得があると、給与所得控除が受けられるよね。⇒「給与所得①」

会社で正社員として働きながら、副業として家内労働者としての事業収入も

ある、という人が、給与の所得について控除を受けて、さらに事業所得に

ついても65万円の特例の控除を受ける、ということはできないんだ。

じゃあどうなるの?

給与所得と事業所得あわせて、65万円まで控除が受けられるんだ。

使い切ってしまうから、家内労働者の特例は受けられない。

給与所得が40万円だったら、給与所得控除は40万円になるよね。

そういう場合は、残りの25万円を事業所得の経費として控除できるんだ。

なるほど。

ややこしいなあ・・・

ちなみにこの特例は、実際にかかった経費が65万円を超えてしまっている

場合は適用されないから注意が必要だよ。

逆に、実際にかかった経費が65万円に満たなくても、65万円の控除を

なるほど!

知っていれば税金を節約できるかもね!

じゃあ実際に記入してみようか。

パンダちゃん、「事業所得(2)」だけじゃなくて、「給与所得(1)」にも

金額が書き込まれているけど?

配偶者控除等申告書は、年末調整で控除を受けるために会社に提出するもの

だから、当然、本人には給与所得があるからね。

ああ、そうか。

ええっと、「給与所得(1)」が717万円になるのは、給与所得控除による

ものだったよね。⇒配偶者控除等申告書の書き方【3】

そこにさらに、100万円の事業所得があって、必要経費が30万円かかった、

という例を作ってみたよ。

「給与所得(1)」と「事業所得(2)」の合計金額は、7,870,000円になる

わけね。

それを、②欄に転記する。

②欄の結果を、③欄で判定するのね。

②欄が900万円以下だったら「900万円以下(A)」にチェックを入れるんだよね。

900万円超950万円以下だった場合、950万円超1,000万円以下だった場合も、

それぞれ該当する欄にチェックを入れる。

そうそう。最後に、④欄に判定結果を記入する。

③欄が「900万円以下(A)」だったから、④欄に「A」と書く。

③欄が「900万円超950万円以下(B)」だったら「B」、

「950万円超1,000万円以下(C)」だったら「C」と書くんだったね。

そんなに難しくないでしょ。

う、うん・・・そうかな・・・